央行加強金檢之下,銀行內控標準也提高,觀察聯徵中心去年房貸授信狀況,樣本數從第三季的4392件,到了第四季減少至2784件、季減36.3%,在房屋鑑估值和建物面積也都下滑,唯一上升的是貸款利率!專家建議,今年有意購屋的自用族群,自行評估收支比先以50%來估算,核貸機率與條件才會比較高。

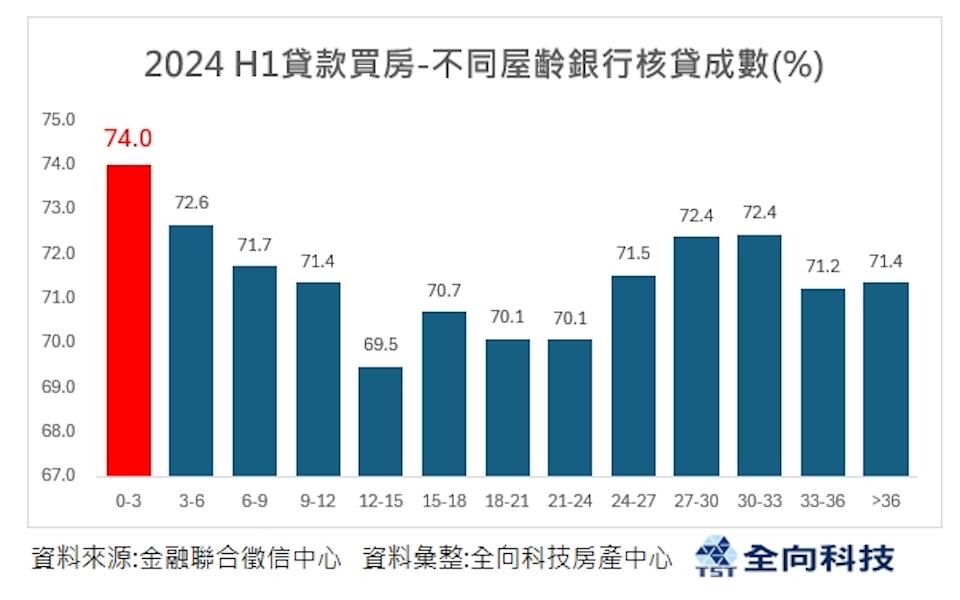

購屋族辦房貸「關關難過」,想要優惠利率,又要核貸成數高一點!市場氛圍與購屋族信心受央行限貸令影響,但一項統計卻發現,屋齡0至3年的新成屋貸款成數最高!這也讓具備首購身份、剛需強勁的自住客,更有進場信心,本就具備即買即用優勢的「新成屋」案場,現在又多了一個可核貸成數較高的優勢,明顯感受來人、來客。

新青安房貸政策在去年8月上路後,迄今滿一周年,對於可現買現用的低總價成屋市場頗具吸引力,尤其低利及拉長房貸年限刺激首購購屋潮,更助攻了建商的推案信心,據市調統計,近一年北北桃三都推出的新成屋戶數達2,798戶、年增20.4%。

央行自2022年啟動升息,至今連續升息達3.5碼,讓房貸族哀聲連連,不過端看統計資料,房貸其實照樣乖乖繳款,截至去年Q3,全台違約率為0.07%,雖比Q1的0.06%略高,但和2020年初疫情剛爆發的0.17%相比,仍屬低違約率,顯示升息並未導致房市斷頭違約潮。

央行無預警升息半碼,不過新青安貸款利率將維持地板價,彙整聯徵中心最新資料發現,與央行六波升息前的2022年Q1相比,全國核貸成數微增0.12個百分點,利率增加0.66個百分點,特別的是,房價最高的北市,反而在貸款利率增幅與核貸成數跌幅,均居六都之首。

新青安房貸政策衝出一波剛需買房,也迎來建商推案潮,329檔期將是相當火熱,而據聯徵中心最新統計,去年第四季新增的房貸族數量是近8季以來首度突破5萬件,其中受惠新青安,25~35歲族群購屋扛房貸的數量,較第三季增加2成以上、年增也達3成,增加幅度甚至明顯高於40~60歲的族群。